Tři přístupy, tři výsledky

Spoření na důchod patří mezi nejčastější dlouhodobé finanční cíle. Rozdíl v konečném výsledku však často nevzniká z toho, kolik si člověk měsíčně odkládá, ale jak efektivně má spoření nastavené.

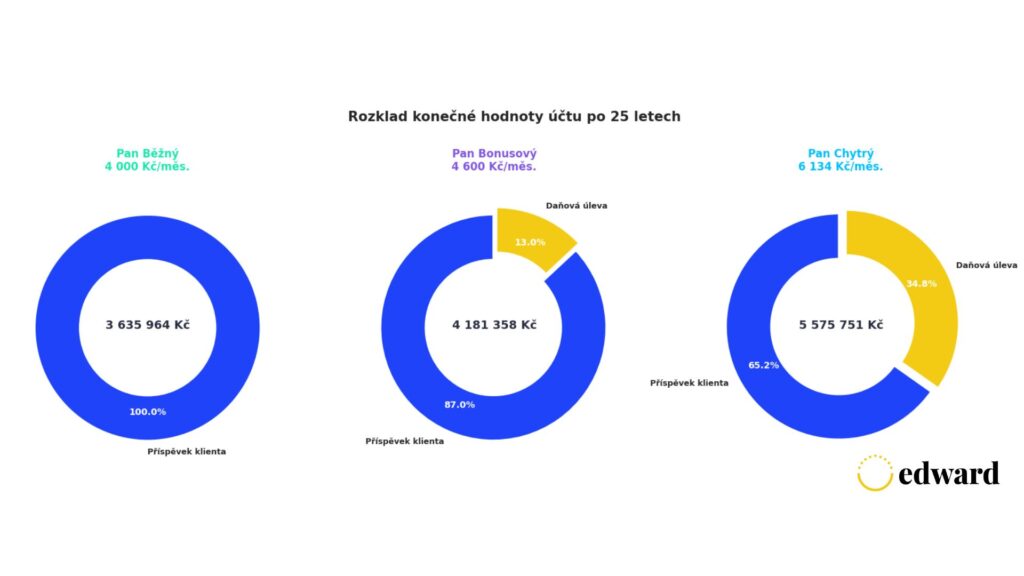

Podívejme se na modelový příklad tří zaměstnanců ve věku 42 let, kteří mají shodné výchozí podmínky – hrubou mzdu 60 000 Kč, čistý příjem 46 610 Kč, náklady zaměstnavatele 80 281 Kč měsíčně a stejný záměr spořit 4 000 Kč měsíčně na důchod.

Rozdíl spočívá pouze v tom, jakým způsobem investují.

1) Pan Běžný: klasické investování bez výhod

Posílá 4 000 Kč měsíčně ze své čisté mzdy na běžný investiční účet.

Nevyužívá žádné daňové zvýhodnění ani příspěvek zaměstnavatele – jde o nejjednodušší, ale také nejméně efektivní formu spoření.

2) Pan Bonusový: využívá daňové výhody DIPu

Investuje 4 000 Kč měsíčně do Dlouhodobého investičního produktu (DIP), který umožňuje snížit daňový základ a získat daňovou úlevu až 7 200 Kč ročně.

Tento bonus navíc znovu investuje, takže jeho měsíční částka se zvýší na 4 600 Kč.

3) Pan Chytrý: zapojuje i zaměstnavatele a „salary-sacrifice“

Dohodne se se zaměstnavatelem, že si sníží hrubou mzdu o 3 115 Kč, zatímco firma mu začne posílat 4 166 Kč měsíčně do DIPu. Příspěvek zaměstnavatele nepodléhá sociálním ani zdravotním odvodům, a zaměstnanec z něj neplatí daň z příjmu. Navíc sám přidává dalších 1 711 Kč ze svého čistého příjmu a reinvestuje i daňový bonus 257 Kč měsíčně.

Celkem tak investuje 6 134 Kč měsíčně – bez vyšších nákladů pro firmu.

Výsledek po 25 letech

Při průměrném výnosu 8 % ročně dosáhnou tito tři investoři rozdílných částek:

- Pan Běžný: 3,64 milionu Kč

- Pan Bonusový: 4,18 milionu Kč

- Pan Chytrý: 5,58 milionu Kč

Rozdíl téměř dvou milionů korun přitom nevznikl tím, že by někdo spořil víc – ale tím, jak efektivně byly peníze zainvestovány.

Zdroj: Edward (2025). Simulace předpokládá čistý výnos 8 % za rok a investiční horizont 25 let. Dále se předpokládá, že všechny daňové úlevy budou okamžitě investovány do stejného portfolia.

V čem je rozdíl

Rozdíl ve výsledcích není dán výší vkladů, ale tím, jak efektivně jsou peníze investovány.

Zatímco Pan Běžný investuje jen ze svého příjmu, Pan Bonusový a Pan Chytrý využívají daňové úlevy, příspěvek zaměstnavatele a mzdovou optimalizaci (salary-sacrifice).

Díky daňovým výhodám se část prostředků vrací zpět a může se znovu investovat.

Příspěvek zaměstnavatele navíc nepodléhá odvodům, takže se do investice dostane více peněz při stejných nákladech.

Tato kombinace vytváří efekt finanční páky – prostředky se zhodnocují rychleji a konečná hodnota účtu může být až o 50 % vyšší než u běžného způsobu spoření.

Rozdíl dobře ukazuje i následující graf.

Zdroj: Edward (2025). Simulace předpokládá čistý výnos 8 % za rok a investiční horizont 25 let. Dále se předpokládá, že všechny daňové úlevy budou okamžitě investovány do stejného portfolia.

Jak lze takovou strategii uplatnit v praxi

Dlouhodobý investiční produkt (DIP) je vhodný pro každého, kdo chce spořit pravidelně a využít daňové zvýhodnění. Už samotné uplatnění odpočtu (do 48 000 Kč ročně) může v dlouhodobém horizontu znamenat statisíce korun navíc. Pokud se přidá příspěvek zaměstnavatele nebo forma salary-sacrifice, efekt se ještě násobí.

Klíčem je reinvestovat všechny daňové úspory, které díky složenému úročení dokážou v čase proměnit i menší částky v milionové rozdíly.

Proč DIP právě s Edwardem

V rámci DIPu Edward nabízí nástroje, které umožňují:

- spočítat potřebnou výši budoucí renty,

- zjistit, kolik investovat dnes, aby bylo možné ji v budoucnu čerpat,

- a řídit výplaty prostředků podle principu „kyblíkového systému“, který tlumí tržní výkyvy.

Edward tak není jen poskytovatelem investičního řešení, ale partnerem pro dlouhodobé finanční plánování, které dává jistotu i přehled.

💡 Pokud se zajímáte o možnost, jak DIP efektivně nabízet klientům a využít technologické zázemí Edwarda ve své praxi, rádi vás seznámíme s možnostmi spolupráce. Společně můžeme pomáhat lidem investovat chytřeji a dlouhodobě lépe.

Závěrečné shrnutí

Stejné mzdy, stejné firemní náklady, stejná vůle investovat – a přesto zcela odlišné výsledky. Rozdíl nedělá výše investovaných částek, ale způsob, jakým jsou peníze do investic směrovány a řízeny v čase.

Strategie, která kombinuje DIP, daňovou efektivitu a spolupráci se zaměstnavatelem, může zásadně navýšit budoucí rentu bez nutnosti zvyšovat měsíční výdaje.

Edward pomáhá tyto principy přenést do praxe – jednoduše, srozumitelně a s důrazem na dlouhodobou finanční jistotu. [1]

[1] Upozornění: Tento článek nepředstavuje investiční doporučení a historická výnosnost není nikdy zárukou budoucích výnosů. Investice na kapitálových trzích jsou vždy rizikové a společnost Edward negarantuje dosažení výnosů z těchto investic. Před investováním se proto vždy poraďte se svým finančním poradcem.